Unter Uhrensammlern kommt häufig die Frage auf, ob man seine „Schätzchen“ separat, über eine spezielle Uhren-Versicherung versichern sollte. Die Frage ist natürlich berechtigt, denn über die Jahre können sich bei einer Uhrensammlung ganz ordentliche finanzielle Werte „anhäufen“ – und was, wenn die mühsam zusammengesparten Uhren beispielsweise einem Wasserschaden zum Opfer fallen (wohl denen, die nur Taucheruhren sammeln), bei einem Brand abrauchen oder bei einem Wohnungseinbruch gestohlen werden? Insbesondere letzteres beschäftigt mit Blick auf die Einbruchstatistik zunehmend Uhrenfreunde.

So viel vorweg: Eine spezielle Uhren-Versicherung für hochwertige Uhren ist normalerweise nicht nötig – eine ganz normale Hausratversicherung genügt in vielen Fällen.

Es ist leider fast unmöglich bei der kaum überschaubaren Anzahl an Anbietern von Hausratversicherungen einen Gesamtüberblick zu geben, zumal sich die Versicherungsbedingungen im Detail natürlich auch von Zeit zu Zeit ändern können – in diesem Artikel zeige ich daher Aspekte bei Hausratversicherungen auf, auf die man als Uhrensammler besonders achten sollte…

Vorweg: Ich bin kein Versicherungsmakler, habe mich mit dem Thema Versicherung von Uhren aber vor einiger Zeit selbst intensiv beschäftigt und auch Informationen direkt von Versicherungen abgefragt. All das Wissen möchte ich an dieser Stelle gerne weitergeben – alle Angaben sind dennoch natürlich ohne Gewähr!

INHALT

Uhrenversicherung als Teil der Hausratversicherung

Eine Hausratversicherung reicht in aller Regel aus, um die eine Uhrensammlung zu versichern. Spezielle Uhrenversicherungen sind normalerweise nicht notwendig (wenngleich es natürlich solche Angebote gibt – so wie Hodinkee Insurance in den USA, bei denen die Versicherung einer einzigen Uhr im Wert von 8680 US-Dollar immerhin knapp 100 US-Dollar pro Jahr kostet).

Allgemein gesprochen deckt eine Hausratversicherung Verlust und Schaden an den Einrichtungs-, Gebrauchs- und Verbrauchsgegenständen eines Haushalts bis zu einer bestimmten Höchstgrenze (=Versicherungssume) ab – zum Beispiel wenn es zu einem Einbruch, Raub, Wasserschaden, Blitzschlag oder einem Brand gekommen ist. Eine Hausratversicherung deckt also grundsätzlich alle beweglichen Besitztümer, vom Fernseher, über den Laptop bis hin zu Uhren, ab.

Nun gibt es aber bei Hausratversicherungen einige Fallstricke, die man als Uhrensammler beachten sollte. Der erste grundlegende Faktor ist natürlich die Versicherungssumme (manchmal ist auch die Rede von der Deckungssumme der Hausratpolice): Die Versicherungssumme legt die maximale Höhe der Zahlungen durch die Versicherung für beschädigten oder verloren gegangenen Hausrat (und indirekt auch der Wertsachen, dazu gleich mehr) fest – häufig steht die Versicherungssumme im Zusammenhang mit der Fläche des bewohnten Hauses oder der Wohnung (muss aber nicht). Die Versicherungssumme kann in der Höhe grundsätzlich frei definiert werden. Logisch: Je höher die Versicherungssumme, desto teurer ist auch die zu zahlende Versicherungsprämie.

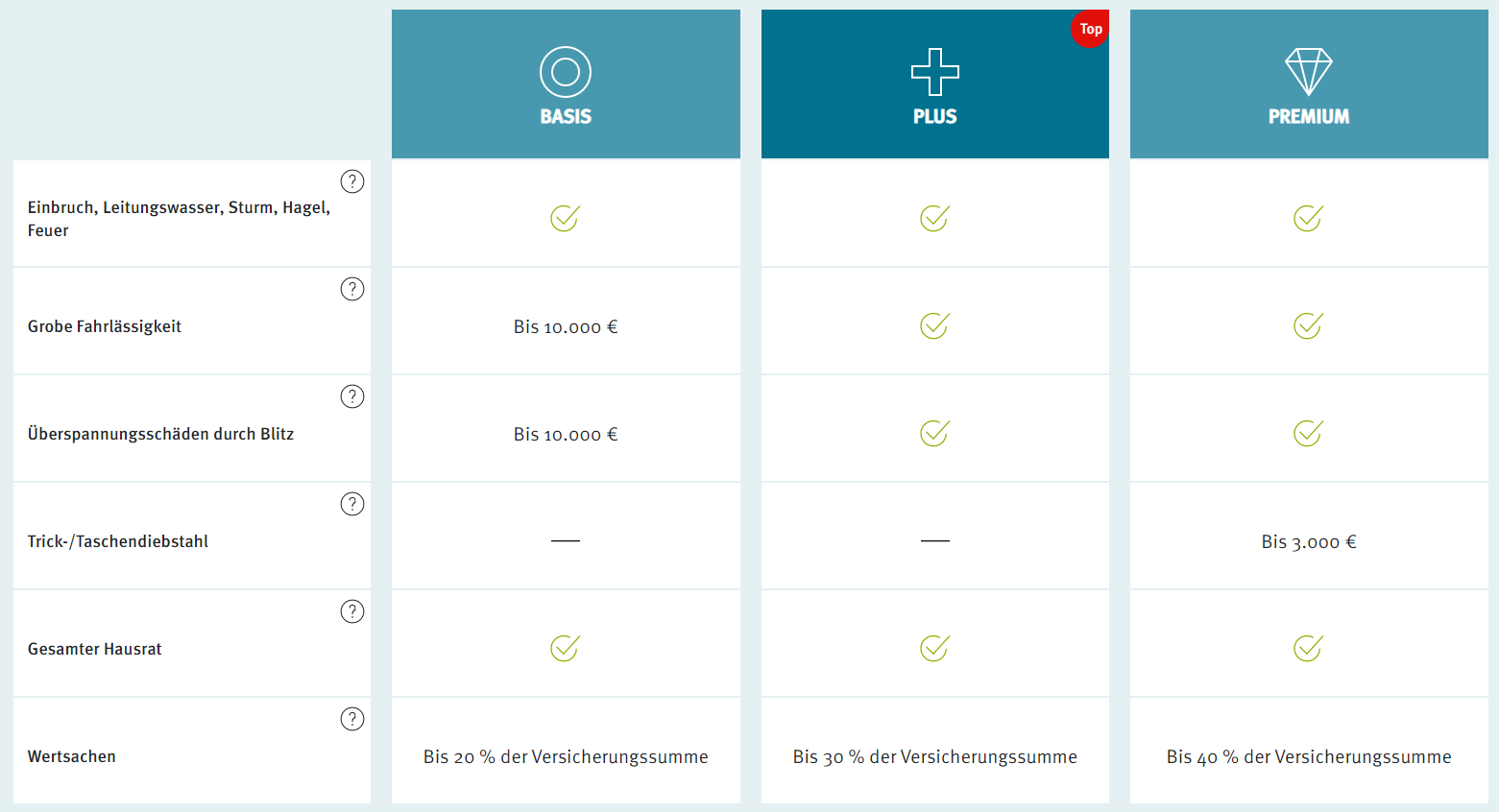

Im Detail unterscheiden sich die Hausratversicherungen von Anbieter zu Anbieter recht deutlich – und auch bei den jeweiligen Anbietern gibt es noch mal Unterschiede: So unterscheidet die Gothaer beispielsweise in die „Pakete“ Basis, Plus und Premium – jeweils abgestuft mit unterschiedlich vorteilhaften Versicherungsbedingungen. Solche Abstufungen, die sich natürlich ebenfalls auf die Prämie auswirken, gibt es quasi bei jeder Versicherung (nur heißen diese eben immer anders, was den direkten Vergleich der Anbieter – sicherlich nicht ungewollt – leider immens erschwert).

Ein wichtiger Punkt, bei dem sich die verschiedenen Pakete der Versicherungen regelmäßig unterscheiden ist die Höchstgrenze für Entschädigungen von Wertsachen. Doch was verstehen Versicherungen überhaupt unter Wertsachen und wo ist die Abgrenzung zum Hausrat?

Uhren versichern: Was sind Wertsachen?

Die beweglichen Gegenstände, welche die Hausratversicherung beispielsweise bei einem Diebstahl grundsätzlich ersetzt, nennt man Hausrat. Abzugrenzen vom Hausrat sind die sogenannten Wertsachen, also besonders hochwertige Gegenstände. Gemäß den Allgemeinen Hausratversicherungsbedingungen (VHB), die allen Hausratversicherungsverträgen zugrunde liegen, fallen im Allgemeinen folgende Gegenstände unter den Begriff Wertsachen:

- Bargeld und auf Geldkarten geladene Beträge

- Urkunden, Sparbücher, Wertpapiere

- Schmucksachen, Briefmarken, Edelsteine, Telefonkartensammlungen, Perlen, Münzen und Medaillen

- alle Sachen aus Gold oder Platin (!)

- Pelze, Gobelins und handgeknüpfte Teppiche

- Kunstgegenstände (Gemälde, Zeichnungen, Collagen, Grafiken und Plastiken)

- sonstige Gegenstände, die über 100 Jahre alt sind (ausgenommen Möbel)

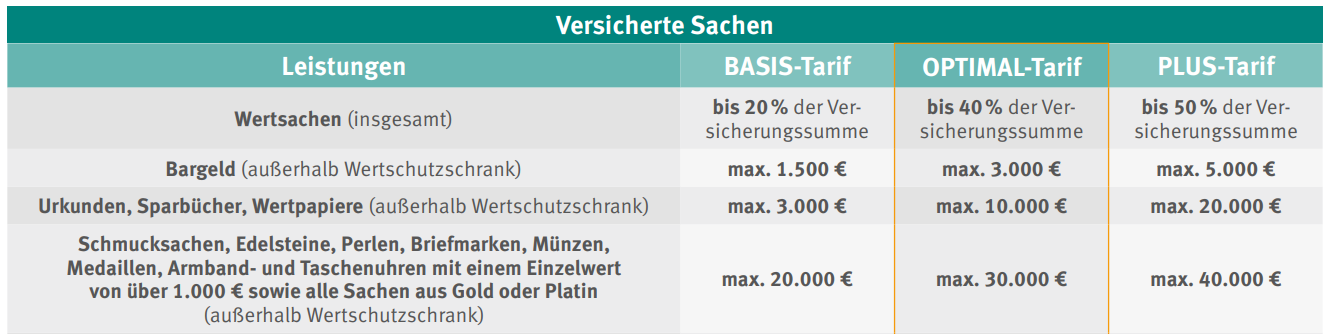

Der Knackpunkt ist, dass Wertsachen in aller Regel nicht zum Maximum, also bis zur Höhe der Versicherungssumme, versichert sind – in den meisten Fällen sehen die Versicherungsverträge bei Wertsachen standardmäßig eine Höchstgrenze für Entschädigungen von 20% der Versicherungssumme vor. Wenn der Hausrat also mit einer Versicherungssumme von 100.000 Euro versichert ist, so bekommt man für Wertsachen maximal 20.000€ (in der Summe und nicht je Wertsache, wohlgemerkt).

Insbesondere beim Punkt „Sachen aus Gold oder Platin“ sollte man als Uhrensammler hellhörig werden. Hierzu hat das OLG Frankfurt vor ein paar Jahren in einem konkreten Fall klar Stellung bezogen: Einem Mann wurden in seinem Haus bei einem bewaffneten Raub unter Androhung von Gewalt zwei Rolex-Uhren sowie eine Damenarmbanduhr abgenommen. Der Mann forderte von der Versicherung den kompletten Wiederbeschaffungswert der Uhren (rund 80.000€) mit der Begründung, dass der Hauptzweck der Uhren nicht im Schmücken des Trägers, sondern in der Zeitmessung liege – die Höchstgrenze für Wertsachen würde seiner Ansicht nach also nicht gelten. Die Versicherung zahlte aber nur rund 20.000€ mit Hinweis auf die Höchstgrenze und die Definition von Wertsachen (siehe Punkt „alle Sachen aus Gold oder Platin„).

Es kam zum Streit vor Gericht – und Recht bekam die Versicherung: Bei den entwendeten Uhren handelt es sich nach Auffassung des Gerichtes nicht um Hausrat, sondern um Wertsachen, weshalb die Anwendung der Wertsachen-Höchstgrenze korrekt ist: Die gestohlenen Uhren waren faktisch aus massivem Gold und erfüllten damit unzweifelhaft das Tatbestandsmerkmal „Sachen aus Gold“. Die Tatsache, dass Uhren auch ein Gebrauchsgegenstand zur Zeitmessung sind, schließe nicht aus, dass es sich bei ihnen zugleich auch um Goldsachen im Sinne einer Wertsache handele (siehe auch BGH, Urteil v. 16.03.1983, Iva ZR 111/81).

Bedeutet das nun automatisch, dass Uhren im klassischen Stahlgehäuse immer dem Hausrat zuzuordnen sind und damit „automatisch“ bis zur vollen Versicherungssumme mitversichert sind? Leider nicht, der Teufel steckt (mal wieder) im Detail: die HUK beispielsweise definiert in den Versicherungsbedingungen, dass Uhren ab 2500€ pro Stück als Wertsachen betrachtet werden – unabhängig vom Gehäusematerial. Bei der WGV liegt diese Grenze schon bei 1000€ pro Uhr. Noch ungünstiger wird es für Uhrenfreunde bei der Allianz – die schreibt , dass „Armband- und Taschenuhren aller Materialien“ den Wertsachen zugeordnet werden, unabhängig vom Wert. Deutlich Uhren-freundlicher ist da die Gothaer unterwegs, die nur Uhren als Wertsachen sieht, wenn sie überwiegend aus Gold oder Platin bestehen oder mit Edelsteinen verziert sind.

Ob die Verknüpfung des Gehäusematerials einer Uhr mit der Definition einer Wertsache nun so sinnvoll ist, sei mal dahingestellt – denn faktisch sind vor allem die Marktpreise beliebter Stahlmodelle wie beispielsweise Rolex Daytona oder Patek Philippe Nautilus häufig deutlich höher als bei Uhren aus massivem Gold.

So oder so gilt: Hat man viele teure Uhren aus massivem Platin oder massivem Gold, so kann man als „Stellhebel“ natürlich die Versicherungssumme erhöhen lassen oder einen Tarif wählen, der eine höhere Entschädigungshöchstgrenze für Wertsachen vorsieht (häufig sind bis zu 40% und mehr möglich) – aber das erhöht natürlich wiederum die Versicherungsprämie.

Bei der Feststellung des Wertes bei Hausratversicherungen ist übrigens der Wiederbeschaffungswert zum Neupreis („Neuwert“) maßgebend, d.h. nicht der bei der Anschaffung bezahlte Preis, sondern was eine heute gleichartige Uhr in neuwertigem Zustand neu kosten würde. Oder mit anderen Worten: Der Neuwert meint nicht den bei der Anschaffung bezahlten Preis, sondern was ein heute gleichartiges Gut in neuwertigem Zustand kosten würde. Dieser Punkt ist grade für Freunde von Vintage-Uhren extrem wichtig: Nennt man beispielsweise stolz eine Rolex Explorer I aus den 1950ern sein eigen und wird diese bei einem Raub entwendet, so möchte man schließlich nicht den damaligen Listenpreis von wenigen Hundert Euro bekommen, sondern den aktuellen „Neuwert“ von deutlich über 10.000€.

Übrigens: Oft ist im Fall der Fälle die Entschädigung deutlich höher, wenn Wertsachen in einem Wertschutzbehältnis, also beispielsweise einem Tresor, eingeschlossen sind. Mit einem einfachen Möbeltresor für 30€ ist es allerdings nicht getan: Oftmals fordert die Versicherung, dass der Tresor von der VdS Schadenverhütung GmbH oder durch eine gleichermaßen qualifizierte Prüfstelle anerkannt ist, mindestens 200 Kilogramm wiegen oder fachmännisch verankert sein muss. Im Zweifelsfall sollte man aber auch hier immer bei der Versicherung nachhaken.

Der Tresor-Testsieger der Stiftung Warentest 11/2017 ist übrigens der Burg Wächter CL20. Allerdings ist das Modell nicht mehr käuflich erwerbbar. Der Nachfolger ist die CL400er-Serie.

Uhren versichern: Trickdiebstahl, Einbruchdiebstahl in der Hausratversicherung (Haus/Wohnung)

Mehr Home Office und Lockdown: Die Zahl der Wohnungseinbrüche in Deutschland ist laut der Versicherungsbranche im Jahr 2020 coronabedingt auf ein historisches Tief gefallen. Noch bis vor wenigen Jahren entwickelte sich die Zahl der Wohnungseinbrüche vor allem in eine Richtung: nach oben.

Dennoch: Im Jahr 2020 wurden immerhin noch 85.000 versicherte Einbrüche registriert, teilte der Gesamtverband der Deutschen Versicherungswirtschaft (GDV) mit. Das sind im Schnitt über 230 Einbrüche pro Tag (also ein Einbruch alle 6 Minuten).

Die Statistik und der weiter oben beschriebene Fall zeigen einen weiteren Aspekt der Hausratversicherung auf, den man dringend abklären sollte: Welche „Szenarien“ sind überhaupt versichert? Grundsätzlich gilt, dass normalerweise in der Hausratversicherung nur die Gegenstände entschädigt werden, die bei einem Einbruchdiebstahl oder Raub entwendet wurden. Bei einfachem Diebstahl oder Trickdiebstahl erhalten die Geschädigten oftmals keinen einzigen Cent von der Versicherung. Doch wo liegen die Unterschiede?

Uhren versichern: Einbruchdiebstahl (Haus/Wohnung)

Ein klassischer Einbruchdiebstahl liegt vor, wenn sich jemand mit Gewalt Zugang zu privaten Räumlichkeiten verschafft und in diesem Zuge Eigentum entwendet. Ein einfaches Beispiel: Ein Dieb verschafft sich unberechtigt Zugang in die Wohnung, beispielsweise durch das Aufhebeln eines Fensters oder das Einschlagen der Terrassentür, und entwendet eine Luxusuhr. Die Hausratversicherung ist in solchen Fällen grundsätzlich zur Erstattung verpflichtet (unbedingt aber die Unterscheidung nach Hausrat und Wertsachen beachten, siehe oben).

Man beachte aber dringend, dass die Türschlösser bestimmte Voraussetzungen erfüllen müssen, damit die Versicherung auch tatsächlich bei Einbruchdiebstahl zahlt! So fordern die Versicherungen in aller Regel, dass die Schlösser über einen Schutzbeschlag verfügen müssen und der Profilzylinder nicht mehr als 2-3 Millimeter überstehen darf. Und das Schloss muss natürlich zum Zeitpunkt des Einbruchs abgeschlossen gewesen sein. Ich hatte diese Thematik selbst mit meinem Vermieter vor einigen Jahren: als ich ihm mitteilte, dass die uralte Kellertür nicht mal annähernd die Voraussetzungen der Hausratversicherung erfüllt und die im Zweifelsfall keinen Cent zahlt, spendierte der Vermieter eine nagelneue Tür. Gut zu wissen: Über die KfW gibt es den Investitionszuschuss 455E zum Einbruchschutz (Zuschuss bis zu 1600€).

Uhren versichern: Trickdiebstahl (Haus/Wohnung)

Bei einem Trickdiebstahl handelt es sich um einen Diebstahl, bei dem die Tat durch eine Täuschung verdeckt wird. Klassisches Beispiel: Jemand verschafft sich als vermeintlicher Mitarbeiter der Stadtwerke Zugang zur Wohnung, startet ein Ablenkungsmanöver und entwendet bei der erstbesten Gelegenheit eine teure Uhr. In vielen Versicherungen ist Trickdiebstahl nicht oder bis zu einer Höchstgrenze versichert, da der Langfinger freiwillig ins Haus oder die Wohnung gelassen wurde. Unbedingt bei der Versicherung nachhaken!

Hausrat-Außenversicherung: Uhren unterwegs versichern

Da man seine Uhren natürlich nicht nur zuhause trägt oder zuhause in der Schublade versauern lässt (außer man gehört zur Wertanlagen-hortenden Fraktion), stellt sich natürlich auch die Frage nach einer „Außenversicherung“.

Die traurige Wahrheit ist, dass vor allem in Touri-Hotspots organisierte Kriminelle unterwegs sind, die es auf teure Uhren abgesehen haben: In der ersten Jahreshälfte 2021 sind nach Recherchen der Tageszeitung „Le Figaro“ beispielsweise fast 70 Luxusuhren-Diebstähle registriert worden – nur in Paris wohlgemerkt. Und dabei gehen viele Diebe nicht zimperlich vor: Auffallend sei laut der örtlichen Polizei vor allem die zunehmende Brutalität der Räuber. Besonders Modelle von Rolex nehmen die Diebe dabei ins Visier. Den traurigen Rekord hält aber ein Paris-Tourist aus den Vereinigten Arabischen Emiraten, dem im Jahr 2020 auf dem Weg in sein Hotel ein Richard-Mille-Modell im Wert von 900.000 Euro abgenommen wurde.

Solche Diebstähle lässt sich nicht jeder gefallen und greift zu drastischen Mitteln: So hat nahe Neapel, Italien, ein Bestohlener tödliche Rache geübt: Zwei Diebe stehlen mit vorgehaltener Schusswaffe die Uhr eines Autofahrers. Der 26-jährige Mann verfolgt die beiden auf ihrer Flucht. Sie stürzen mit dem Motorroller – und werden überfahren, beide Diebe kommen um. Solche Himmelfahrtskommandos sind mit einer guten Hausratversicherung zum Glück nicht nötig, denn eine Außenversicherung gehört grundsätzlich zur Standardleistung…

Uhrenversicherung unterwegs: Raub

Per Definition handelt es sich bei dem Fall nahe Neapel um sogenannten Raub: Das Hauptmerkmal eines Raubes liegt in der Androhung oder Anwendung von Gewalt während eines Tatvorgangs (im obigen Fall die vorgehaltene Schusswaffe). Praktisch ist die Abgrenzung zwischen einem Raub (Gewaltanwendung) und einem Trickdiebstahl (Überraschungsmoment) oftmals nicht ganz eindeutig: Klaut ein geschickter Räuber eine Armbanduhr in einem Überraschungsmoment ohne dabei Gewalt anzuwenden, so handelt sich um einen nicht versicherten, einfachen (Trick)Diebstahl (und das passiert öfter als man denkt, dazu gleich mehr).

Sitzt die Uhr dagegen sicher am Arm und muss der Räuber massive Gewalt anwenden, um diese zu entfernen, so handelt es sich um Raub, der von der Hausratversicherung in der Regel abgedeckt ist. In jedem Fall sollte man nach einem Raub bei der Polizei zu Protokoll geben, falls man Verletzungen davon getragen hat – bei der späteren Argumentation gegenüber der Versicherung kann das Gold wert sein.

Uhrenversicherung unterwegs: Einfacher (Trick)Diebstahl / Taschendiebstahl von Uhren

Ein einfacher Diebstahl liegt vor, wenn der Diebstahl ohne Gewalteinwirkung vonstatten ging. Abstrakt gesprochen liegt keine Gewalteinwirkung vor, wenn versicherte Sachen ohne Überwindung eines bewussten Widerstandes entwendet werden.

Beispiel: Man sitzt grade im Restaurant und die frisch beim Juwelier gekaufte Uhr wird unbemerkt aus der Tasche geklaut. Und noch ein Beispiel: Nach dem Abtauchen in den Badesee wird die Uhr zum Trocknen vom Handgelenk genommen und abgelegt. Nach dem Nickerchen ist sie weg.

Man liest außerdem immer wieder von Fällen, bei denen dank (mehr oder weniger) geschickter Ablenkungsmanöver die Uhr des Opfers unbemerkt direkt vom Arm entwendet wird – Opfer sind häufig Rentner (siehe z.B. Fälle in Glückstadt, Krefeld, Wiesbaden).

Solche sogenannten einfachen Diebstähle bzw. Trickdiebstähle ersetzt die Versicherung in aller Regel nicht.

Uhrenversicherung unterwegs: Einbruchdiebstahl ins Hotelzimmer, Ferienwohnung

Der Klassiker: Im Urlaub wird die Tür zum Hotelzimmer gewaltsam aufgebrochen und die Uhr vom Nachttisch geklaut. Gut zu wissen: Auch in solchen Fällen greift in aller Regel die Außenversicherung der Hausratversicherung. Der Schutz greift jedoch nur bei Hausrat, der sich vorübergehend – grundsätzlich nicht länger als drei Monate – außerhalb der Wohnung befindet (auf einer einjährigen Weltreise hat man also ggf. ein Problem). Oftmals gilt auch eine Obergrenze von 10% der Versicherungssumme – bei „größeren“ Paketen der jeweiligen Versicherungen sind die Bedingungen meistens (aufpreispflichtig) besser:

Maßgeblich ist übrigens, ob Einbruch- oder Aufbruchspuren, zum Beispiel an der Tür oder einem Fenster, vorhanden sind. Ist dies nicht der Fall, zum Beispiel, weil ein Hotelangestellten mittels des Generalschlüssels in das Zimmer gelangt ist, so wird wieder von einem (nicht versicherten) einfachen Diebstahl ausgegangen.

Uhrenversicherung unterwegs: Kfz

Wenn die Scheibe des Autos eingeschlagen und die Armbanduhr gestohlen wird, die auf dem Armaturenbrett liegt, so leistet die Hausratversicherung in den Basis-Paketen meistens keine Erstattung.

Zusammenfassung: Fragen, die ihr euch und der Hausratversicherung stellen solltet

Zusammengefasst sollte man für sich selbst erst einmal durchrechnen, welchen Wert die eigene Uhrensammlung ungefähr hat. Um die Uhrensammlung ausreichend zu versichern, sollte man als Stellhebel eine ausreichend hohe Versicherungssumme unter Berücksichtigung der Wertsachen-Höchstgrenze (insbesondere für Uhren aus Platin und Gold) wählen.

Achtet außerdem dringend auf versicherungsspezifische Details wie beispielsweise die Definition von Uhren als Wertsachen (z.B. ab einer bestimmten Euro-Grenze? Material-bezogen?) oder die Bedingungen bei der Außenversicherung (siehe z.B. Raub vs. einfacher Diebstahl).

Beim „Kleingedruckten“ der Versicherungsbedingungen rümpfen zwar viele (verständlicherweise) die Nase, viele Versicherungen geben sich aber große Mühe verständliche Formulierungen zu wählen. Ein genauer Blick lohnt sich also meiner Meinung nach. Dennoch gilt natürlich, dass man sich im Zweifelsfall (am besten schriftlich) an die Versicherung wenden sollte, um Details in Erfahrung zu bringen, damit es im Fall der Fälle keine böse Überraschung gibt.

Sonstiges: Dokumentation und Abgrenzung zur Haftpflicht

Wenn die Uhrensammlung futsch ist, hilft auch die beste Versicherung nichts, wenn man das Eigentum an den entwendeten Uhren und die Echtheit nicht nachweisen kann.

Ich bewahre daher die Papiere meiner Uhren (Garantiekarte, Rechnung/Kaufbeleg) separat in einem Schließfach bei der Bank auf. Sicher ist sicher: Außerdem habe ich die Uhren fotografiert, um den Zustand nachweisen zu können, und die Papiere gescannt und digital abgespeichert.

Die Hausratversicherung ist übrigens von der privaten Haftpflichtversicherung abzugrenzen: Während die Hausratversicherung euer bewegliches Hab und Gut absichert, kommt die private Haftpflichtversicherung für Schäden auf, die ihr bei anderen Personen oder deren Eigentum herbeiführt.

Schnallt ihr euch also beispielsweise die Rolex des Nachbarn mal testweise um den Arm und kracht diese dann wegen des viel zu weit eingestellten Bandes auf den Boden, so zahlt in der Regel eure Privat-Haftpflichtversicherung – soweit vorhanden natürlich…

Wenn dir dieser Artikel gefallen hat, freue ich mich über ein Like bei Facebook, Instagram, YouTube oder

Auch über WhatsApp kannst du immer auf dem neuesten Stand bleiben – jetzt abonnieren:

Darüber hinaus freue ich mich über Kommentare immer sehr (Kommentare werden in der Regel innerhalb kurzer Zeit geprüft und freigeschaltet). Vielen Dank!

![Mehr über den Artikel erfahren Uhrmacher in der Nähe: Deutschland-Karte [ständig aktualisiert]](https://chrononautix.com/wp-content/uploads/2024/05/Uhrmacher-in-der-Naehe-Deutschland.jpg)

Hallo,

mal ne Frage, Hausrat hat 25k in Schließfächern inklusive, die Bank versichert Schließfach mit 10k. Sind die dann als Kombi zu sehen, d.h. sind dann auch Werte für 35 k versichert oder heben die sich irgendwie gegenseitig auf?

Hallo Markus,

in neueren Privathafpflicht -Bedingungen sind Schäden an gemieteten, geliehen, oder gepachteten Dingen mitversichert. Bis vor kurzem hat man hier die Einschränkung hinsichtlich des Entgelts gemacht, d.h. Wenn es gegen eine Gebühr übernommen wurde, hätte man hier eine SB (meist 500€). Ja in den Standard Bedingungen reger ausgeschlossen.

Ein sehr informativer und gut geschriebener Artikel! Vielen Dank dafür! Bei der Beschädigung der Nachbar-Rolex sollte man nur sehr vorsichtig bei der Beschreibung des Schadensherganges sein. Wenn die Versicherung den Eindruck hat, der Nachbar hätte die Rolex regelrecht geliehen, fällt die Aktion unter „gemietet, geliehen, gepachtet“. Damit nicht im Normalfall nicht versichert.

Was ich ein wenig vermisse, und was möglicherweise ein Thema für einen Folgeartikel ist: Was bieten spezielle Uhrenversicherungen mehr? So teuer sind sie auch nicht, und vielleicht können sie ja einige Deckungslücken schließen.

Mal wieder ein richtiger Nerd Artikel 😉

Macht Spaß zu lesen!