Es gibt diese beruhigende Vorstellung, die viele von uns teilen: Die wirklich wertvollen Dinge liegen sicher hinter dicken Mauern, Stahl und einem Schloss, das klingt, als würde es jeden Einbrecher schon beim Gedanken daran abschrecken. Gerade bei Uhren – ob geerbte Rolex oder eine Uhr, die man sich nach langem Sparmarathon endlich irgendwann gegönnt hat – wandert der Gedanke schnell Richtung Bankschließfach. Weg vom Handgelenk, weg von zu Hause, weg vom Risiko. So jedenfalls die Theorie.

Dann passiert Gelsenkirchen und plötzlich klafft irgendwo hinter verschlossenen Türen ein Loch im Tresorraum, groß genug für eine ganze Menge zerstörter Gewissheiten. 95 Prozent der über 3000 Schließfächer geknackt. Spezialbohrer. Parkhauszugang. Audi-Sportwagen. Überwachungskameras. 30 Millionen Euro Beute. Klingt wie Netflix, fühlt sich aber für die Betroffenen eher nach einem schlechten Traum an, aus dem man nicht aufwacht.

Der Raub in Gelsenkirchen hat im Vergleich zu früheren Vorfällen eine deutlich größere Dimension. Für Schlagzeilen hatte Ende 2024 beispielsweise auch der Aufbruch von 371 Schließfächern in einer Lübecker Filiale der Deutschen Bank gesorgt – Schmuck, Wertgegenstände, Dokumente und Bargeld im Wert von mehr als 18 Millionen Euro wurden gestohlen. Bislang sind mehr als sieben Millionen Euro an die bestohlenen Kunden ausgezahlt worden, was schon mal einen Knackpunkt aufzeigt – dazu gleich mehr.

Ein paar Jahre zuvor, im Sommer 2021, hatten Täter in Norderstedt etwa 650 Schließfächer der Hamburger Sparkasse ausgeräumt, indem sie mit einem Kernbohrer aus extra angemieteten Räumen über der Filiale in den Tresorraum gelangten. Der Raub verursachte einen Schaden von mehr als 10 Millionen Euro und führte zu langwierigen Gerichtsverfahren bezüglich der Haftung und Sicherheit der Filiale, nach denen die Bank letztlich Schadensersatz an die betroffenen Kunden zahlen musste.

Nun passieren solche Einbrüche offensichtlich nicht täglich. Die Wahrscheinlichkeit, dass es das eigene Schließfach erwischt, ist grundsätzlich eher gering:

Ende 2024 gab es laut Bundesbank-Daten knapp 17.900 einzelne Niederlassungen bzw. Bank-Filialen in Deutschland (wobei natürlich nicht alle Schließfachanlagen betreiben).

Dennoch: Grade Uhren sind in vielen Fällen mehr als nur Investitionen, sondern auch Erinnerungen, Geschichten, manchmal auch jahrelange Begleiter – den emotionalen Wert bekommt man ohnehin nicht rückerstattet, denn Versicherungen interessieren sich herzlich wenig für Emotionen. Sie rechnen in Summen. Und die sind in Bankschließfächern oft erstaunlich klein: Rund 10.000 Euro typische Grunddeckung sind schnell erreicht – eine einzelne hochwertige Uhr und man liegt drüber. Deutlich.

Man sollte hier unbedingt seinen Schließfachvertrag prüfen: Dieser Vertrag regelt, welche Pflichten die Bank übernimmt und in welchen Fällen sie haftet. Häufig enthalten solche Verträge auch Haftungsbeschränkungen, sodass entgegen einer verbreiteten Annahme die Bank nicht automatisch für jeden Diebstahl haftet. Eine sogenannte „erweiterte Ersatzpflicht“ kommt insbesondere dann in Betracht, wenn der Bank eine Pflichtverletzung vorgeworfen werden kann, etwa weil Sicherungsmaßnahmen unzureichend waren oder nicht dem üblichen Sicherheitsstandard entsprachen – aber das muss natürlich im Einzelfall geprüft werden (bauliche Gegebenheiten, technische Sicherungen, organisatorische Abläufe etc. – siehe Fall Norderstedt).

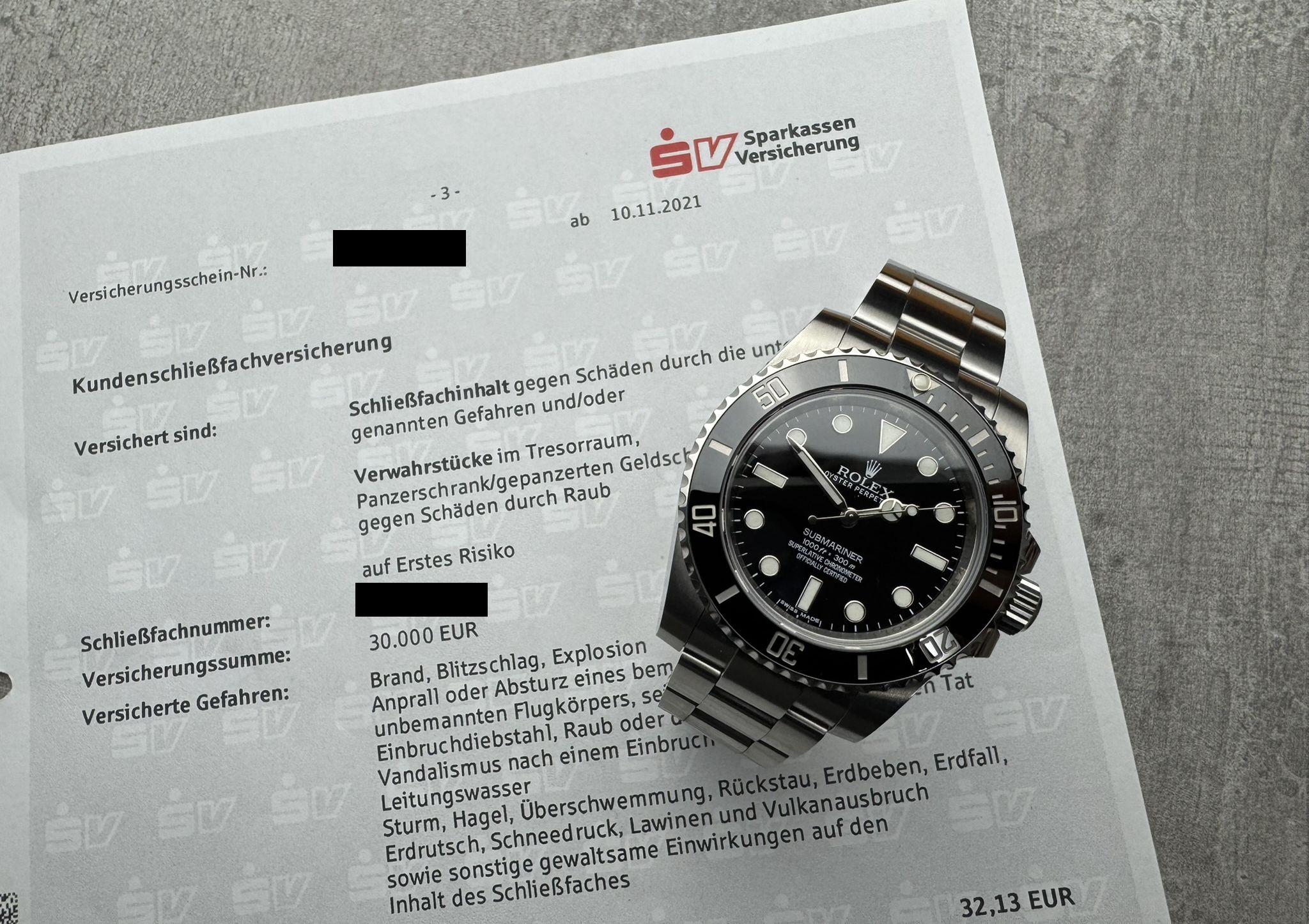

Insbesondere gilt: Wer mehr als die Grunddeckung (wie gesagt häufig nur 10.000€) will, muss aktiv eine zusätzliche Versicherungssumme vereinbaren. Bei der Sparkasse sieht das beispielsweise so aus:

Ein zweiter Knackpunkt: Die Bank weiß natürlich nicht, was drin liegt in eurem Schließfach. Es kann also im Schadensfall recht unangenehm werden, wenn es um Nachweise geht. Die Aussage „Da lag meine Vintage-Rolex drin“ reicht in aller Regel nicht. Gefragt sind hochauflösende Fotos, Rechnungen, Papiere, Seriennummern und dergleichen. Am besten alles sauber dokumentiert und natürlich nicht im Schließfach selbst, sondern separat gelagert. Knifflig wird es bei Opas Erbstück ohne Garantiekarte, Rechnung und dergleichen – erklär das mal einer Versicherung, die nach einem Einbruch gerade versucht, Millionen zu sortieren.

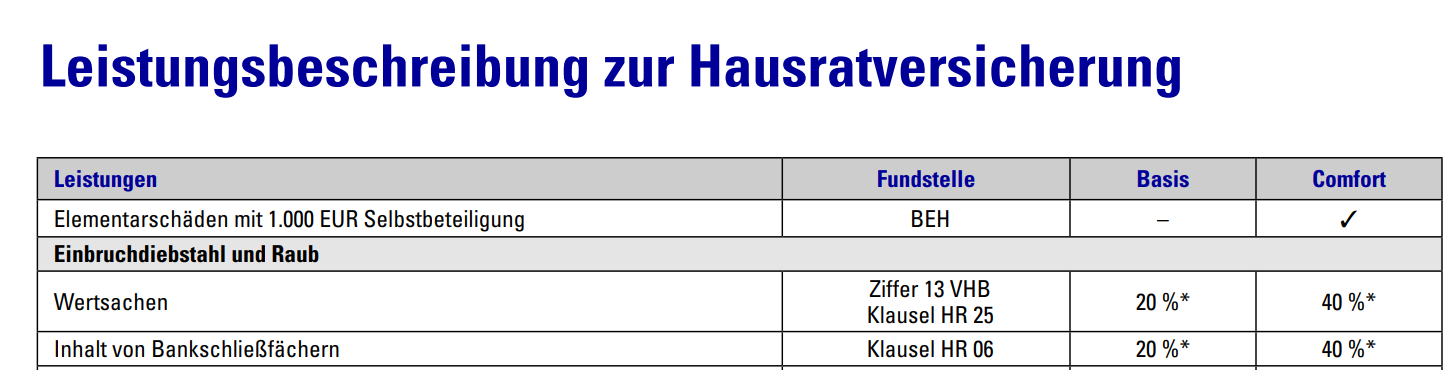

Apropos Versicherung: Eine weitere Option ist die Außenversicherung der eigenen, privaten Hausratversicherung. Die versichert als „Fallback“ in vielen Fällen Wertgegenstände in Bankschließfächern mit, allerdings meist auch mit Begrenzungen.

Bei der CosmosDirekt heißt es beispielsweise in den AGB:

HR 06 Inhalt von Bankschließfächern

- Abweichend von Ziffer 9.3 VHB besteht Versicherungsschutz auch in

Tresorräumen von Geldinstituten, soweit dort Kundenschließfächer von

Ihnen oder einer mit Ihnen in häuslicher Gemeinschaft lebenden Person

zu privaten Zwecken genutzt werden.- Entschädigung wird nur geleistet, soweit Entschädigung nicht aus

einem anderen Versicherungsvertrag beansprucht werden kann.- Für den einzelnen Versicherungsfall gilt die vereinbarte Entschädigungsgrenze für Wertsachen.

Die Logik dahinter, stark vereinfacht: Man schließt eine Versicherungssumme entsprechend dem Wert des gesamten Hausrats ab (x€ pro Quadratmeter Wohnfläche). Es gibt aber teilweise prozentuale Entschädigungsgrenzen, angegeben in „x% der Versicherungssumme“, z.B. bei Wertsachen. In den meisten Fällen sehen die Versicherungsverträge bei Wertsachen standardmäßig eine Höchstgrenze für Entschädigungen von 20% der Versicherungssumme vor. Wenn der Hausrat also mit einer Versicherungssumme von 100.000 Euro versichert ist, so bekommt man für Wertsachen maximal 20.000€ (in der Summe und nicht je Wertsache, wohlgemerkt). Insbesondere beim Punkt „Sachen aus Gold oder Platin“ sollte man als Uhrensammler hellhörig werden: Mehr: Uhrenversicherung, Hausrat & Co.: Das gilt es beim Versichern von Uhren zu beachten

Man könnte jetzt sagen: Dann eben alles zu Hause aufbewahren. Aber auch das ist kein Spaziergang: Ein Tresor kostet Geld, Platz und Nerven – zumindest einer, den man nicht einfach so rausschleppen kann (manche Möbeltresore sind *pardon* einfach ein Witz). In jedem Fall ist auch hier natürlich die Obergrenze der Hausratsversicherung zu beachten. Am Ende läuft es immer auf dasselbe hinaus: Man muss sich kümmern. Lesen. Nachfragen. Dokumentieren. Dinge tun, die deutlich weniger Spaß machen als die nächste Uhr zu jagen. Der Fall Gelsenkirchen zeigt vor allem eines sehr deutlich: Absolute Sicherheit gibt es einfach nicht.

Wenn dir dieser Artikel gefallen hat, freue ich mich über ein Like bei Facebook, Instagram, YouTube oder

Auch über WhatsApp kannst du immer auf dem neuesten Stand bleiben – jetzt abonnieren:

Darüber hinaus freue ich mich über Kommentare immer sehr (Kommentare werden in der Regel innerhalb kurzer Zeit geprüft und freigeschaltet). Vielen Dank!